Si ya te has dado de alta como autónomo, es probable que tengas que emitir tu primera factura de ingreso. ¿Sabes cómo hacer una factura paso a paso correctamente?

Te explicamos todo lo que necesitas saber para hacer tus facturas como autónomo o en tu sociedad, los requisitos que debes cumplir para que tu factura sea legalmente válida, los datos e impuestos a incluir, las situaciones en que es necesario hacer una factura y cuándo es posible usar un ticket como documento sustitutivo de la factura.

¿Te interesa? Sigue leyendo porque te lo contamos todo para que no tengas ningún problema. Además, si necesitas un programa de facturación te lo damos GRATIS al contratar nuestros servicios de asesoría.

1. ¿Qué es una factura?

Partimos de que una factura es un documento de carácter mercantil que recoge la información relativa a una transacción o compra venta de bienes o servicios. Si tienes dudas de cómo hacer una factura, lo primero que debes saber es que la normativa aplicable es el Reglamento de Facturación y que conforme a la misma, los autónomos y las pymes deben emitir facturas por cada trabajo realizado. Vamos a ver cómo hacer una factura paso a paso. Si no eres autónomo y no sabes si puedes facturar, te recomendamos leer nuestro post donde te explicamos si puedes facturar sin ser autónomo.

2. Cómo hacer una factura

El sistema tradicional era la factura en papel que se remitía por correo postal o se entregaba en el establecimiento al cliente, muchas veces se trataba de facturas hechas a mano sobre un libro en papel de facturas. Actualmente los negocios están más informatizados lo que permite ganar tiempo que podemos dedicar a otras cosas.

Desde You Asesoría te recomendamos que pruebes las nuevas soluciones de facturación en la «nube o digitales» especialmente adaptadas a la realidad de autónomos y pymes, las cuales te permitirán hacer tus facturas de ingresos cómodamente y enviarlas a tus clientes sin necesidad de imprimirlas ni siquiera descargarlas.

PROBAR GRATIS SOFTWARE ONLINE DE FACTURACIÓN

Elementos a incluir al hacer una factura:

- Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa. Pueden existir series separadas en los siguientes casos: varios establecimientos, operaciones de distinta naturaleza o facturas rectificativas. Normalmente se inicia una serie nueva para cada año. Es muy importante que las facturas sean correlativas en cuanto a número y fecha y que no haya saltos. Así, por ejemplo, la factura 2 debe tener al menos la misma fecha que la 1 pero no una fecha anterior.

- La fecha de su expedición, es decir, la fecha en que estás emitiendo esa factura.

- Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones. Es decir, deben aparecer tanto tus datos completos como los de tu cliente.

- Número de identificación fiscal atribuido por la Administración española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que ha realizado la operación el obligado a expedir la factura. Es decir, el NIF o CIF de tu cliente.

- Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones.

- Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del impuesto, es decir, el importe total de la contraprestación, correspondiente a aquéllas y su importe, incluyendo el precio unitario sin impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

- El tipo impositivo del IVA y del recargo de equivalencia si procede, así como el porcentaje de retención en el IRPF igualmente si es que procede, como ocurre con los profesionales autónomos que pueden aplicar retenciones del 15% y 7%. Si tienes dudas sobre los impuestos que tienes que aplicar en tu factura, contacta con nosotros.

- La cuota tributaria que, en su caso, se repercuta, que deberá indicarse por separado. Es decir, la cuota de IVA debe estar indicada de forma separada de la base imponible y del total de la factura.

- El importe total a pagar.

- La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

3. Cuándo emitir una factura

No solo se trata de saber cómo hacer una factura sino de conocer cuando estás obligado a ello. Como empresario o profesional autónomo tienes la obligación a expedir y entregar factura, u otros justificantes, por las operaciones que realizas durante tu actividad. Es decir, debes estar dado de alta en Hacienda para emitir facturas. También estás obligado a conservar todas las facturas que recibas de otros empresarios o profesionales así como todas las que emitidas. En caso de inspección, Hacienda te requerirá que aportes todas las facturas.

Ahora bien, en algunos regímenes especiales de IVA, en principio no es necesario emitir facturas, dando lugar a las siguientes excepciones que afectan fundamentalmente a las operaciones con particulares:

- De forma general, las operaciones exentas de IVA, salvo las siguientes:

- Actividades sanitarias (traslado de enfermos, médicos o sanitarios y centros médicos)

- Entrega de terrenos rústicos

- Segundas y ulteriores entregas de edificaciones incluidas los terrenos

- Entrega de bienes utilizados para actividades exentas

- Entrega de bienes o servicios realizados por partidos políticos con el objetivo de financiar el cumplimiento de su finalidad específica

2. Las realizadas por empresarios o profesionales en el régimen especial del recargo de equivalencia.

3. Las realizadas por empresarios o profesionales en régimen simplificado del IVA, salvo que la determinación de las cuotas devengadas se efectúe en atención al volumen de ingresos.

4. Las realizadas por empresarios o profesionales en el régimen especial de la agricultura, ganadería y pesca.

Siempre estás obligado a emitir factura cuando el destinatario sea un empresario o profesional que actúe como tal y cuando tu cliente te la exija para el ejercicio de cualquier derecho tributario.

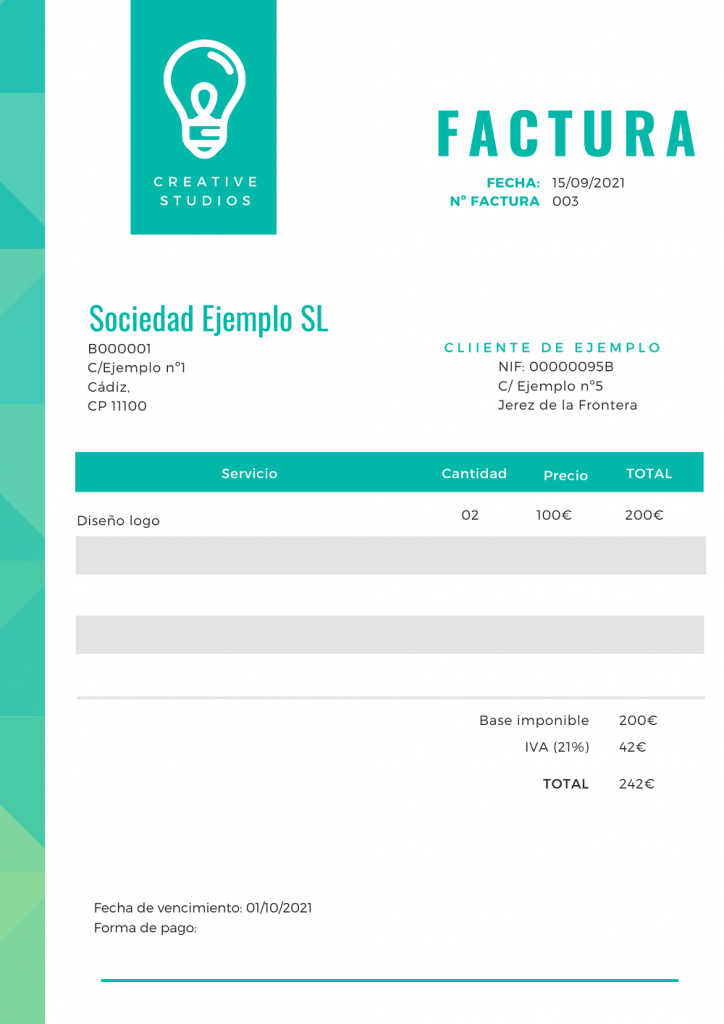

4. Ejemplo de factura

Pongamos un ejemplo de factura. Una sociedad limitada se dedica a prestar servicios de diseño y hace una factura a un autónomo. Supongamos que la fecha de realización del trabajo es la misma fecha de emisión y cobro de la factura. El coste de la factura se construye a partir del precio unitario de hora trabajada. Al importe bruto de su trabajo se suma el 21% del IVA. La factura sería la siguiente:

5. Cuál es el plazo para remitir una factura

Las facturas o documentos sustitutivos deberán ser expedidos en el momento de realizarse la operación. No obstante, cuando el destinatario de la operación sea un empresario o profesional que actúe como tal deberán expedirse dentro del plazo de un mes contado a partir del citado momento.

En todo caso, las facturas o documentos sustitutivos deberán ser expedidos antes del día 16 del mes siguiente al periodo de liquidación del impuesto en el curso del cual se hayan realizado las operaciones.

6. La factura simplificada y el ticket

Desde la entrada en vigor del Reglamento de Facturación actualmente vigente, la factura simplificada sustituyó al ticket. Desde ese momento los autónomos pueden emitir facturas simplificadas en operaciones de hasta 400 euros IVA incluido.

Además, se puede emitir factura simplificada en las siguientes operaciones:

- Facturas cuyo importe no supere los 400 euros (IVA incluido)

- Facturas rectificativas

- Los autorizados por el Departamento de Gestión Tributaria

- Ventas al por menor en las que el destinatario de la operación no actúe como empresario o profesional

- Ventas o servicios en ambulancia

- Ventas o servicios a domicilio del consumidor

- Transporte de personas y sus equipajes

- Servicios de hostelería y restauración prestados por restaurantes bares y similares, así como el suministro de comidas y bebidas para consumir en el acto

- Salas de baile y discotecas

- Servicios telefónicos prestados mediante cabinas o tarjetas magnéticas o electrónicas recargables que no permitan la identificación del portador

- Servicios de peluquerías e institutos de belleza

- Utilización de instalaciones deportivas

- Revelado de fotografías y servicios prestados por estudios fotográficos

- Aparcamiento de vehículos

- Servicios de videoclub

- Tintorerías y lavanderías

- Autopistas de peaje

7. La factura electrónica

Hace tiempo que está claro que la factura electrónica es el modelo de factura imperante, desplazando definitivamente a la factura en papel y a la factura en excel o word. De hecho, el reglamento de facturación otorga el mismo tratamiento a la factura electrónica que a la factura en papel. Además, es obligatorio que los proveedores de la Administración Pública y de las grandes empresas las utilicen. Es decir, si trabajas con Administraciones Públicas debes saber que debes emitirle siempre una factura electrónica.

Una factura electrónica es una factura que se expide y recibe en formato electrónico. Para trabajar con Administraciones Públicas, las facturas se envían a través de FACe que es el punto general de entrada de facturas electrónicas de la Administración General del Estado. A través de FACe las empresas presentarán sus facturas electrónicas obligatoriamente a partir del 15 de Enero de 2015, siendo voluntario antes de dicha fecha. La Administración General del Estado ofrece a sus proveedores de un único punto de presentación de facturas con todas las ventajas que ello conlleva – ventanilla única de presentación y consulta, formato unificado, codificación unificada de unidades, etc.

Desde You Asesoría nos encargamos de mandar tus facturas a las Administraciones Públicas si trabajas con ella. No te preocupes, nos encargamos de todo.

8. ¿Y si me piden un duplicado de una factura?

En principio sólo puedes expedir un original de cada factura o documento sustitutivo. Pero se permite hacer duplicados, en los que deberá constar la expresión “duplicado” que tendrá la misma eficacia que la factura o documento sustitutivo original, en dos casos:

- Cuando en una misma entrega de bienes o prestación de servicios concurriesen varios destinatarios. En este caso, deberá consignarse en el original y en cada uno de los duplicados la porción de base imponible y de cuota repercutida a cada uno de ellos.

- En los supuestos de pérdida del original por cualquier causa.

9. Tipos de factura

A parte de las facturas ordinaria, simplificada y electrónica de las que hemos hablado en líneas superiores, debes conocer otros tipos importantes de factura.

Factura rectificativa

La factura rectificativa se usa cuando hay que hacer la corrección de una factura anterior. Ya sea porque no cumpla los requisitos establecidos por la Ley, porque se produzca devolución de productos, de envases o embalajes, o porque se produzcan descuentos o bonificaciones posteriores a la operación.

También tiene que ser usada por resolución firme que deje sin efecto o modifique las operaciones realizadas, y por auto de declaración concursal del destinatario de la factura.

Debe ser expedida en el momento que se tenga constancia de los motivos que dan lugar a su expedición, y siempre que no hayan pasado más de cuatro años desde que se emitió la factura que se va a rectificar.

Factura recapitulativa

La factura recapitulativa permite incluir en una sola factura, varias operaciones dirigidas a un mismo destinatario y que estén comprendidas en distintas fechas, pero en un mismo mes natural.

Cuando el destinatario de la operación es empresario o profesional que actúe como tal, la expedición deberá realizarse antes del día 16 del mes siguiente a aquél en el curso del cual se hayan realizado las operaciones.

Factura proforma

Este documento tiene por finalidad informar sobre una oferta comercial, indicando los productos o servicios que el vendedor proporcionará al comprador a un determinado precio, con lo cual su finalidad es que el comprador disponga del máximo posible de información relativa a la futura compra que va a realizar.

No tiene valor contable ni sirve de justificante, por lo que no se numera, ni se aconseja firmarlas o sellarlas, salvo que el cliente lo solicite de forma explícita.

Si tienes cualquier duda sobre la facturación de los autónomos o de las empresas, nos la puedes plantear más abajo en los comentarios. Contacta con nosotros y nos encargaremos de todo.